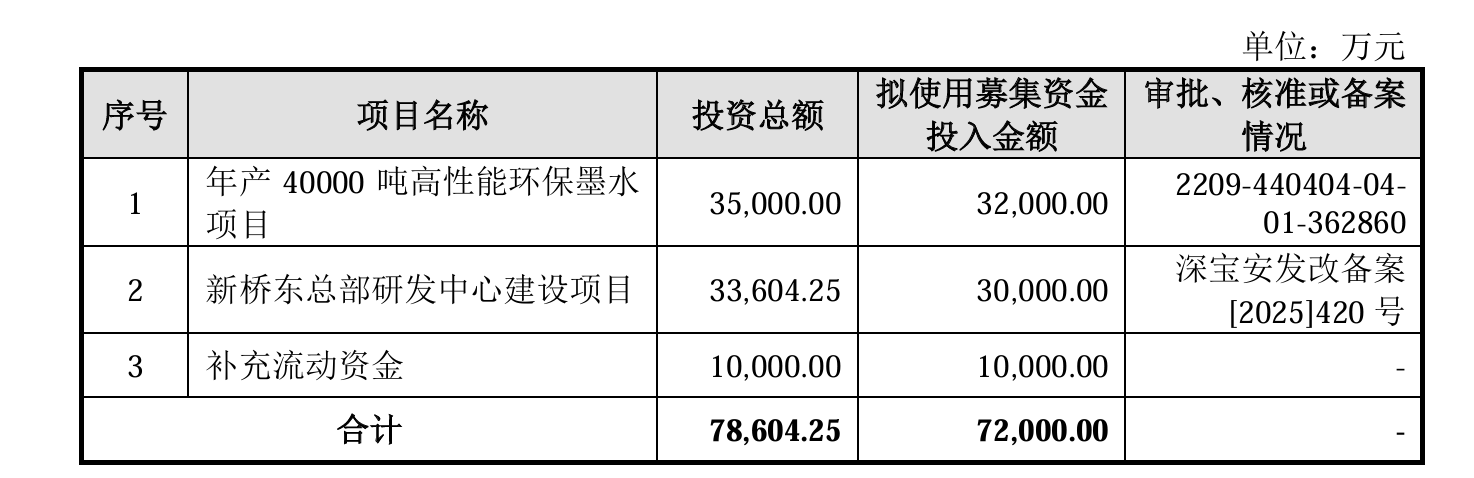

近日,深圳市墨库新材料集团股份有限公司(下称“墨库股份“)递交了创业板上市申请。本次 IPO,墨库股份计划募集资金 7.2 亿元,其中 3.2 亿元投向 “年产 40000 吨高性能环保墨水项目”,3 亿元用于新桥东总部研发中心建设,1 亿元补充流动资金。

国内领先的数码喷印墨水制造商并非没有隐忧。墨库股份2025 年预计净利润同比下滑超 9%,周期拐点凸显;核心产品涂料墨水产能利用率连续下滑至 76%;应收账款持续攀升,IPO 前三年大额分红近亿元却仍募资 1 亿补流。

在数码喷印墨水行业整体下行周期中,墨库股份交出了一份看似亮眼的成绩单,却难掩 “增收不增利” 的尴尬。

公司财务数据显示,2022-2024 年及 2025 年 1-9 月,主营业务收入分别为 5.01亿元、6亿元、7.15亿元和5.78亿元,保持逐年增长态势;同期净利润分别为 5757.94 万元、1.2亿元、1.43亿元和9474.85 万元。

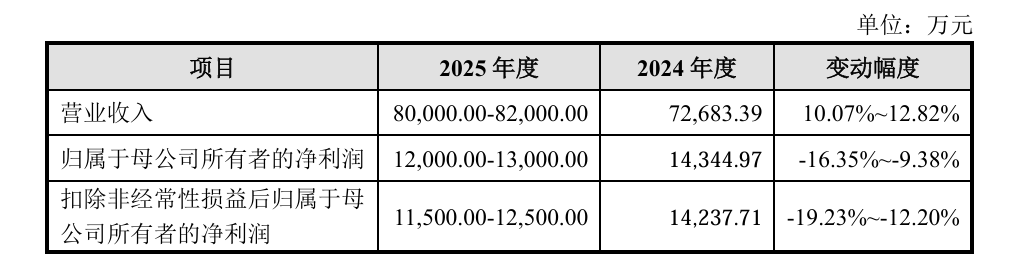

在2023 年实现翻倍增长后,2025 年墨库股份的增长势头已戛然而止。根据公司预计,2025 年全年营业收入区间为 8 亿元至 8.2 亿元,同比增长 10.07% 至 12.82%;归属于母公司所有者的净利润区间仅为 1.2 亿元至 1.3 亿元,同比下降 9.38% 至 16.35%;扣除非经常性损益后净利润区间 1.15 亿元至 1.25 亿元,同比下降 12.20% 至 19.23%。

“营收增长、利润下滑,主要原因是毛利率被持续压缩。”注册会计师李晴对界面新闻记者表示。数据显示,墨库股份主营业务毛利率从 2022 年的 29.68% 升至 2024 年 37.54% 后,2025 年 1-9 月回落至 35.16%。

值得一提的是,墨库股份业绩表现与同行形成反差。2025 年前三季度,竞争对手蓝宇股份营收下滑 6.10%,归属净利润下滑 42.15%;天威新材营收下滑 6.92%,归属净利润下滑 35.75%。

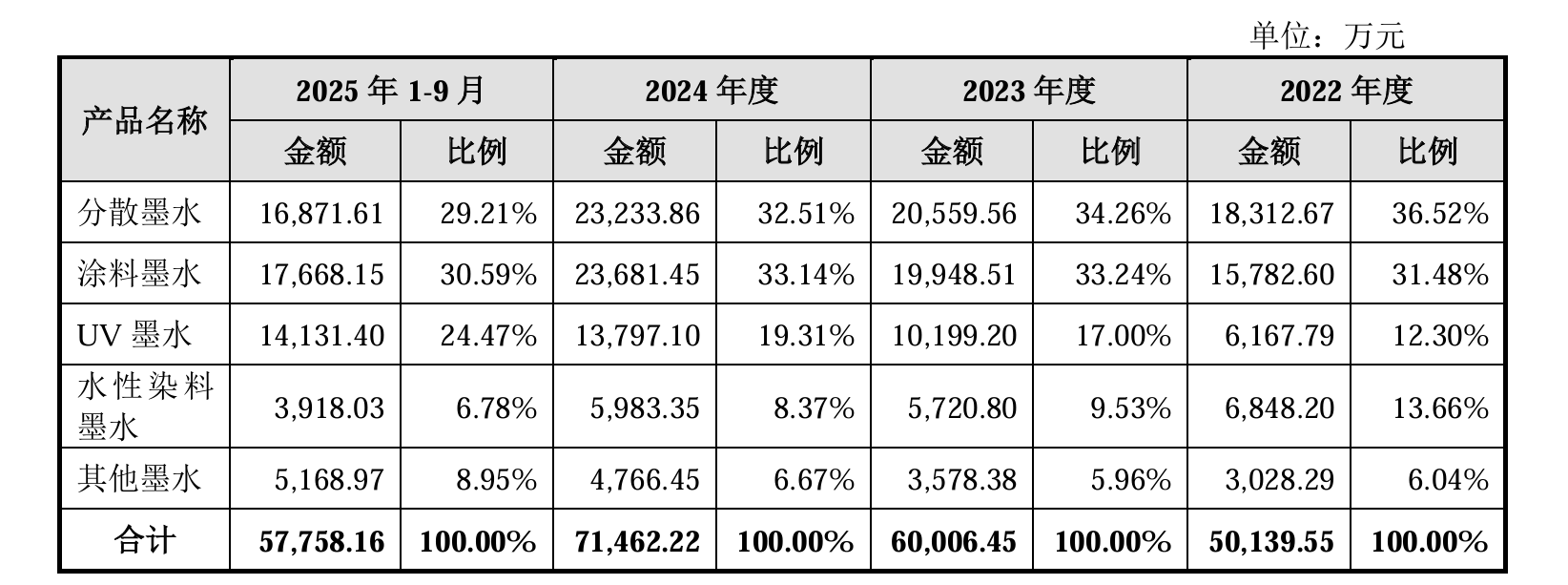

从产品结构看,墨库股份业绩高度依赖分散墨水、涂料墨水,这两类产品主要应用于纺织品数码印花领域。2022 年至 2025 年前三季度,两类产品收入分别为 3.41亿元、4.05亿元、4.69亿元和3.45亿元,占主营业务收入比例分别高达 68.00%、67.50%、65.65%、59.80%,是绝对核心收入来源。

公司坦言,分散墨水、涂料墨水销售价格下降幅度超过单位成本下降幅度,直接导致毛利率下滑,成为业绩增长的主要拖累。与此同时,UV 标签墨水、颜料书刊墨水、PCB 墨水等新产品仍处于市场开拓阶段,尚未形成有效收入支撑,产品结构单一风险凸显。

比业绩下滑更值得警惕的,是墨库股份持续恶化的财务质量,经营现金流与净利润背离,应收账款居高不下,盈利沦为 “纸面富贵”。

数据显示,2025 年前三季度公司实现净利润 9474.85 万元,但经营活动产生的现金流量净额仅为 4416.25 万元,不足净利润的一半,净现比仅 0.47,远低于 1 的健康水平。

拉长周期看,这一问题早已存在。2022-2024 年,墨库股份经营现金流净额分别为 1.1亿元、1.17亿元、1.47亿元,始终低于同期净利润,净现比持续小于 1,意味着公司常年 “赚了利润没赚现金”,盈利变现能力不佳。

“净现比持续低于 1,说明公司营收转化为现金的能力薄弱,大量收入以应收账款形式存在,资金被下游客户占用,不仅影响资金周转,还暗藏坏账风险。” 李晴对界面新闻记者表示。

应收账款数据印证了这一判断。2022 年末至 2025 年 9 月末,墨库股份应收账款余额分别为 8650万元、1.08亿元、1.42亿元和1.86亿元,三年半时间翻倍,占当期营业收入比例(已年化)从 16.56% 一路攀升至 23.60%,回款周期持续拉长。

与此同时,墨库股份成本端压力持续加剧,进一步挤压盈利空间。2022 年至 2025 年前三季度,公司直接材料占主营业务成本比例分别为 79.70%、79.76%、80.46%、81.66%,逐年攀升且始终维持在 80% 左右高位,原材料价格波动对盈利能力影响极大。

公司测算显示,其他条件不变情况下,原材料价格每上涨 1%,主营业务毛利率将下降 0.50%-0.56%;若上涨 5%,毛利率下降 2.51%-2.80%;上涨 10% 则下降 5.03%-5.60%,成本端难有缓冲空间,抗风险能力薄弱。

一边是现有产能利用率持续下滑,一边是巨额扩产计划,墨库股份募投项目合理性备受质疑,新增产能消化风险高悬。

最具争议的是4 万吨扩产项目。数据显示,2024 年公司分散墨水、涂料墨水合计产能约 2.02 万吨,而此次募投项目新增产能高达 4 万吨,是现有产能的近两倍。

与之形成反差的是,公司核心产品产能利用率已连续大幅下滑。作为收入支柱的涂料墨水,2022-2025 年前三季度产能利用率分别为 89.41%、96.84%、77.40%、76.19%,两年时间下滑超 20 个百分点,产能闲置问题日益突出。

“现有产能都吃不饱,还要大规模扩产,完全违背产能扩张的基本逻辑。” 资深产业分析师蒋欣鹏对界面新闻记者表示,“产能利用率持续下滑,说明市场需求增速已跟不上产能投放速度,此时翻倍扩产,如何解决产能过剩的风险?”

从销量数据看,墨库股份数码喷印墨水销量从 2022 年 1.21万吨增至 2024 年 1.85万吨,2025 年 1-9 月销量 1.56万吨,即便全年保持增长,也远无法匹配 4 万吨新增产能。

公司也提示称,若未来市场需求增速低于预期、市场开拓不力,新增产能将面临难以消化、利用不足的风险。

比经营、财务、产能风险更引发市场争议的,是墨库股份 IPO 前后的资本运作:一边上市前大额分红 “落袋为安”,一边账面资金充裕仍募资补流,资金使用合理性存疑。

数据显示,2022-2025 年 6 月,公司上市前三年合计现金分红达 9460 万元,其中 2022 年分红 2000 万元、2023 年 2000 万元、2024 年 2496 万元、2025 年 6 月(IPO 关键期)继续分红 2964 万元。

即便如此,墨库股份仍在IPO募资中安排1 亿元用于补充流动资金,占总募资额的 13.89%,形成 “一边大额分红、一边向市场要钱” 的矛盾局面。

“上市前大额分红,本质是原股东提前锁定收益、瓜分公司积累利润;上市后募资补流,则是让二级市场投资者承担公司运营资金需求,这是典型的‘重股东轻投资者’行为。” 蒋欣鹏表示。

界面新闻记者就分红合理性、募资补流必要性、新增产能消化计划等问题向墨库股份求证,截至发稿,公司未予回应。

4 万吨扩产能否消化、1 亿元补流是否必要、业绩下滑趋势能否扭转、突击分红是否损害投资者利益,这些疑问,有待墨库股份给出明确答案。